いくら貯金していくら新NISA、iDecoに投資する?資産配分(アセットアロケーション)について考えよう!

いくら生活防衛資金があれば投資できるのか?新NISAやiDecoにいくら投資すれば良いのか?を判断するのは簡単ではありません。本記事では、資産配分(アセットアロケーション)の考え方についてまとめます。

目次

はじめに

以下の記事では貯金や投資について考える上で避けられない金利について噛み砕いて説明し、新NISAなどの制度を賢く利用して資産を築いていきましょう、という話をしました。

お金について考える上で最も基本的で大事なもの... それは金利!

本記事では、まずいくら貯金があれば投資を始めても問題ないのか、いくらの貯金を行い、いくらの投資を行うのか、新NISAとiDecoはどちらを優先すれば良いのか、といった具体的な話を考えていきます。ちなみに、このような資産の配分のことをアセットアロケーションといいます。

※投資助言業の免許がない場合、個別具体的な投資銘柄に関する助言を行い対価を貰うことは法律で禁止されています。本記事でも、個別具体的な金融商品には言及しません。

投資を始める前に最低3ヶ月分の生活費(生活防衛資金)を貯めておきたい

投資は余剰資金で行うことが大切です。資産を効率的に増やすためにやることなのに、無理な投資をするとかえって自分の首を絞めることにもなりかねません。したがって、まずは自分が投資を始められる状況なのかどうかを知る必要があります。

自分や、家族やパートナーがいる場合はその生活費も含めた最低3ヶ月分の生活費のことを生活防衛資金といいます。生活防衛資金については最低3ヶ月から最長2年までと諸説ありますが、「難しいことはわかりませんが、お金の増やし方を教えてください!」等の書籍で有名な山崎 元さんは「3ヶ月から開始しても良いのではないか」と仰っていました。

詳しくは以下のYouTubeをご視聴ください。

なぜ生活防衛資金は必要なのか

投資にはリスクが伴います。これまで全世界の市場平均株価は長期的には右肩上がりをしてきましたし、これからもそれが続くという前提に立って投資をすることになりますが、短期的に見れば浮き沈みがあり、特に「暴落」するタイミングも今まで何度もありました。

記憶に新しいものだと2020年1月〜3月にコロナショックと呼ばれる大きな下落相場がありました。有名な投資信託の「eMAXIS Slim 全世界株式(オール・カントリー)」の動きを見てみると、2020年2月20日に基準価額が12,216円をつけその後暴落し、3/17日には8,294円をつけました。その後右肩上がりを続けましたが、元の水準に戻ったのは同年の11月頃だったようです。

こういった暴落のタイミングで収入が下がってしまうようなことがあり、かつ手元に生活防衛資金がない場合、生活のためにせっかく積み立ててきた投資信託を売って換金するしかなくなり、かなりの大金を損することになります。

生活防衛資金を蓄えておいて、なるべく積み立ててきた投資信託には手をつけずに生活を立て直すことができれば、大切な資産を失わずに済みます。生活防衛資金が何ヶ月分あれば大丈夫だと思えるかは個々人の状況や考え方によりますが、最低でも3ヶ月分は用意しておくのが無難だと思います。この用意が難しい場合は、まずは生活コストの見直しや、本業の出世や転職、副業による増収を考えます。

ちなみに、生活防衛資金が必要になるタイミングが必ずしも下落相場だとは限りません。投資信託は流動性の高い資産で、数日もあればすぐに換金することができます。半年以上売れないなんてこともザラである不動産の場合はこうはいきません。そういった意味では、生活防衛資金の一部を預貯金以外の流動性の高い資産で持っておくのは一つの戦略としてありだと思います。

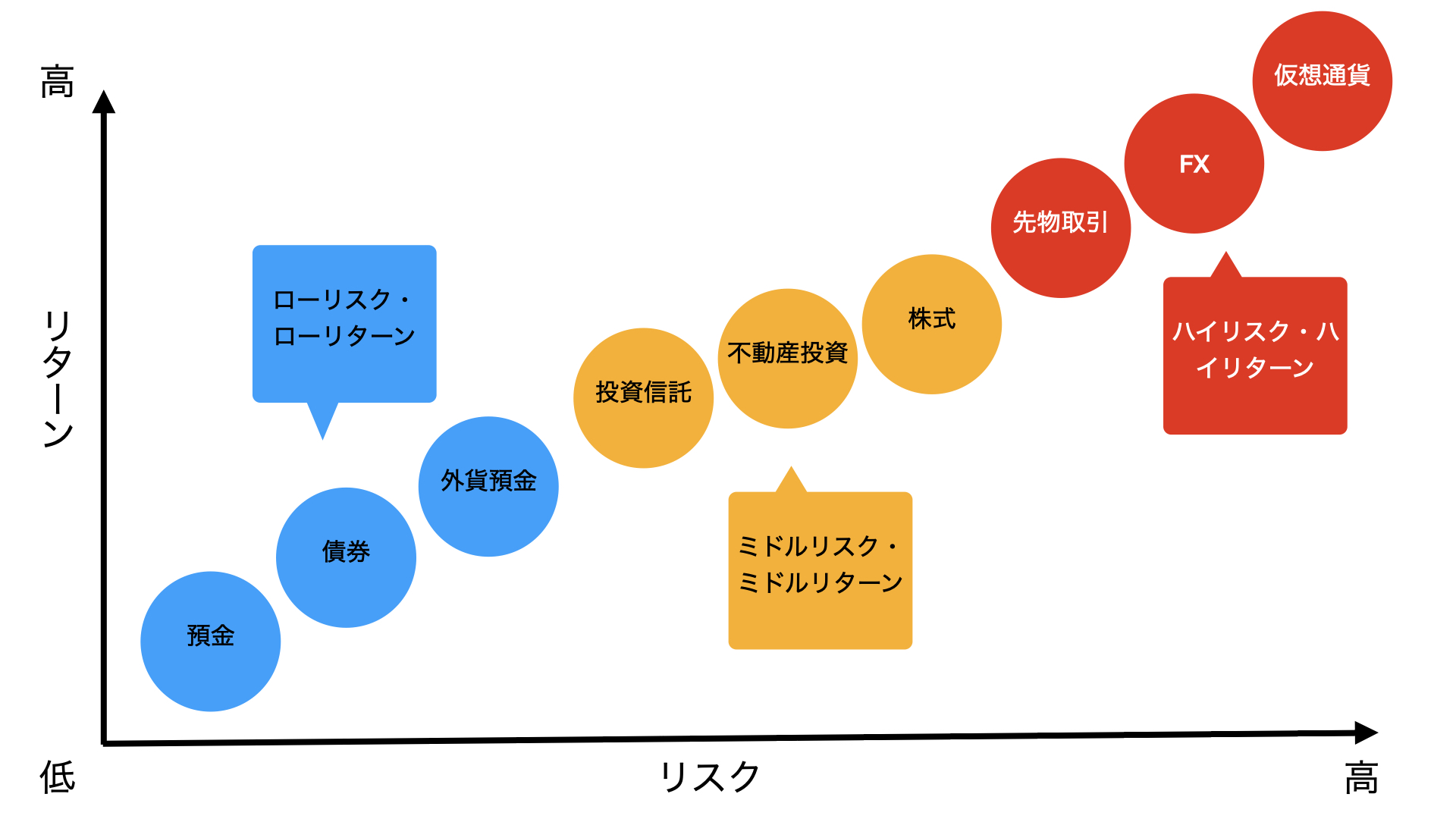

安全資産とリスク資産

安全資産

安全資産とは元本割れ(預けたお金がそれ以下の金額に減ること)のリスクがない資産のことで、銀行の預貯金等のことを指します。元本割れしない代わりに、リターン(利益)もほぼありません。

リスク資産

リスク資産とは元本割れのリスクがある商品のことで、投資信託や株式、FX等のことを指します。リスクがありますが、その分リターンも大きくなります。

リスク資産の中にも大まかに下図のようなグラデーションがあります。

SNSで定期的に株式やFXや仮想通貨で何億円儲けた、何百万円損して撤退した、といった話がバズっています。もちろん投資のプロや、他の人が持っていない特別な情報を持っている場合はこういった投資で上手くいくこともあると思います。しかし、ほとんどの普通の人にとっては右上に進むほど限りなくギャンブルに近くなっていきます。

インデックスファンドに投資する

必死に稼いだ大切なお金をギャンブルのような感覚でハイリスクなものに投資してしまって本当に良いでしょうか?保守的な私にはできません。

それなりに利益は狙いたいけど、リスクは取りたくない。そんな時に選びたいのが、株式市場の市場全体の動きを表す代表的な指数に連動した成果を目指す投資信託であるインデックスファンドです。その成績は市場平均とほぼ同じになります。投資の神様と呼ばれるウォーレン・バフェットさん始め、あらゆる専門家が低コストのインデックスファンドへの投資を勧めています。具体的な商品名までは言及を避けますが、なるべく広い範囲に分散投資するのが理想的と考えます。

インデックスファンドに投資するからには、株価は短期的には上下に揺れながらも長期的には右肩上がりだという前提に立ちます。

インデックスファンドに投資する際、ぜひまず利用したい制度がiDecoと新NISAです。

iDeCoと新NISAはどちらを優先すべき?

iDeCo

iDeCoは個人型確定拠出年金と言い、自分が拠出した掛金を自分で運用し資産を形成する年金制度です。iDeCoには以下の特徴があります。

- 掛金は全額所得控除

- 運用益はすべて非課税

- 受取時も税制優遇

- 65歳になるまで拠出可能

- 60歳になるまで原則として資産を引き出せない

iDeCoは自営業者やその家族の場合は月額68,000円まで、会社員であれば23,000円まで等上限が決められています。

iDeCoと似た制度で、企業型DC(企業型確定拠出年金)という制度(企業の福利厚生)があります。企業方DCは上限55,000円まで拠出が可能で、iDeCoの併用も可能です。詳しくは以下をご参照ください。

iDeCoのメリットはなんといってもその節税効果です。60歳以降に引き出せれば良い、または余剰資金が多くなるべく節税したい場合はまずiDeCoの枠を埋めることから考えていくのがよいでしょう。

新NISA

積み立てたお金を60歳になる前でもいつでも換金できるようにしておきたい場合、新NISAの枠を埋めることを考えます。特に20~30代などまだ若い人の場合、子どもの学費や、家のリフォームなど、老後資金以前にあらゆる場面でまだお金がたくさん必要になってきます。ちなみに私は31歳の子持ちなので、iDeCoより新NISAを優先しています。

※利益を考えると基本的には長期で運用するのが望ましいです

新NISAのメリットはシンプルで、通常、株式や投資信託に投資する際には特定口座を利用し、利益が出たらその20.315%の税金が発生しますが、NISA口座で投資した場合はその税金がタダになります。

新NISAにはつみたて投資枠と成長投資枠がありますが、前者が月額10万円まで、後者が年間240万円までとなっています。合計で1,800万円です。成長投資枠は最大1,200万円まで使うことができます。

新NISAは上限額がかなり大きく、1,800万円は最短で5年で埋められる計算になりますが、これができる人はかなりの余剰資金を持っている方だけで、私含め普通の人には難しいと思います。頑張って毎月5万円積み立てても30年かかります。夫婦の場合は枠が3600万円なので、毎月10万円積み立てても30年かかります。庶民的には気の遠くなるような金額ですね。

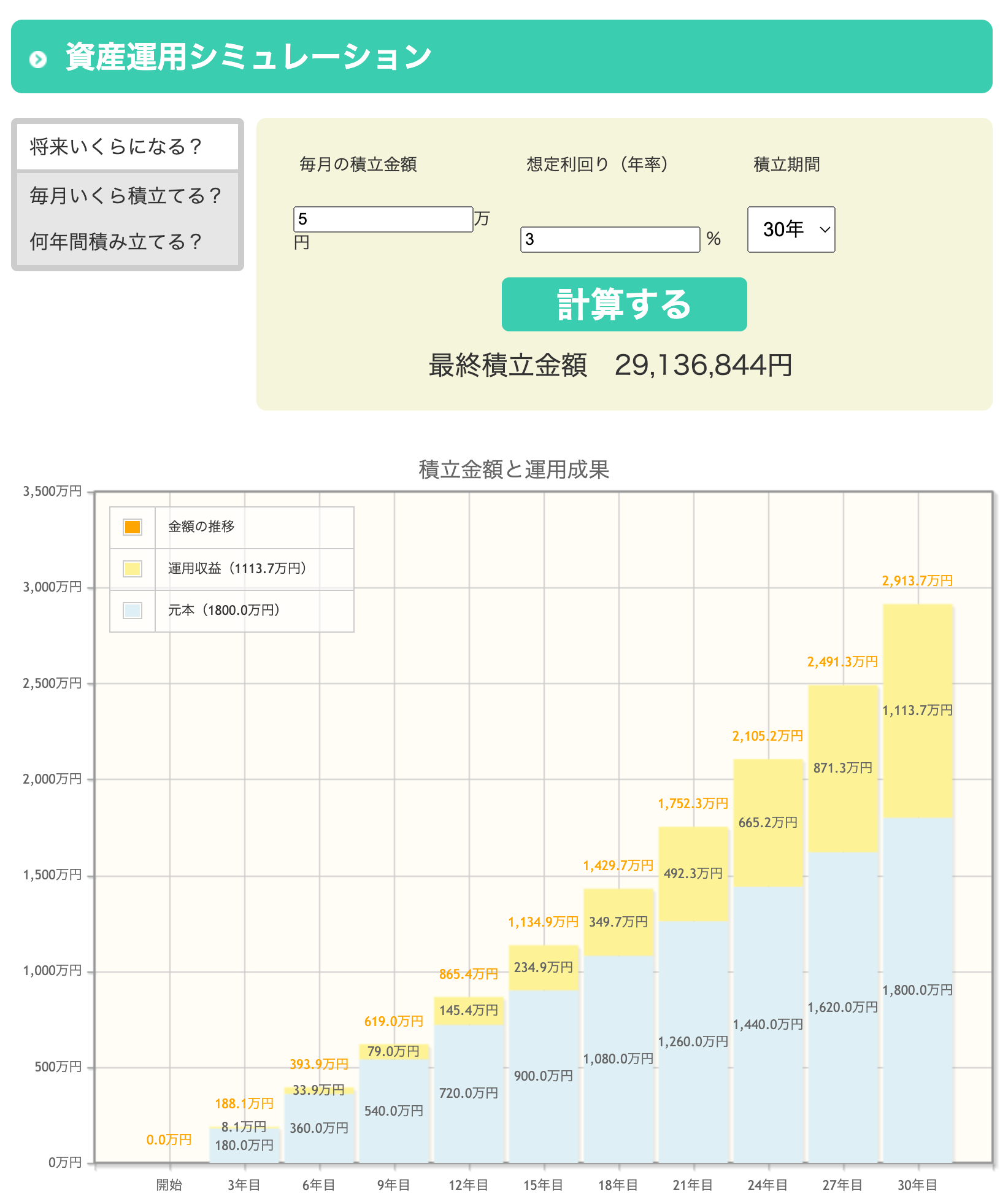

資産運用シミュレーション

金融庁の資産運用シミュレーションを使って毎月5万円を積み立てて利回り3%で30年間運用した場合を見てみます。なんと、3,000万円弱になりました。利益だけで1,000万円以上出ています。

毎月10万円を積み立てて利回り3%で30年間運用した場合だと、なんと6,000万円弱になりました。この場合、利益は2,000万円以上出ています。

もちろんこれらの数字は必ず保証されているものではありませんし、元本割れのリスクもあります。しかしながら、長期の積み立てにおいて3%は無謀な利回りでは決してなく、むしろ現実的、控えめ寄りの目標だと言えます。

金融庁のつみたてNISA早わかりガイドブックのデータでは、長期・分散・積立という条件で保有期間20年での投資を行った場合、平均利回りが2~8%の範囲に収まるという結果が出ています。2024年から始まった新NISAでも基本的な考え方は同じで、同じ商品に投資することも可能です。

2023年時点での代表的なつみたてNISA商品の平均利回りは10%を超える銘柄も出てきています。ちょっとこれは成績が良過ぎるかもしれません。高い利回りを目指そうとすると、ハイリスクな商品に手を出したくなってきます。あくまで控えめに、3%で十分だという気持ちで地道にインデックスファンドに積み立てていくのが良いと私は思います。

参考: つみたてNISAの平均利回りは? 20年後の資産シミュレーションも紹介

資産配分(アセットアロケーション)を考える

※ここは「普通の人が資産運用で 99 点をとる方法とその考え方」に記載されている考え方を参考にさせていただきました。こちらの記事は非常に勉強になることがたくさん書かれていましたのでぜひご一読ください。

安全資産を銀行への預貯金、リスク資産をインデックスファンドに配分することとしますが、その割合は個人のリスク許容度で決定します。生活防衛資金を除く余剰資金が100万円だとした場合に、資産配分(アセットアロケーション)は以下のようになります。

リスク許容度 | 現金:リスク資産 | 現金 | リスク資産 |

|---|---|---|---|

資産が50%減る (=50万円になる)ことを許容できる | 0:100 | 0円 (生活防衛資金を除く) | 100万円 |

資産が25%減る (=75万円になる)ことを許容できる | 50:50 | 50万円 | 50万円 |

資産が10%減る (=90万円になる)ことを許容できる | 80:20 | 80万円 | 20万円 |

1円も損したくない | 100:0 | 100万円 | 0円 |

※あくまで目安なので、個々人の状況や価値観に応じてお考えください。

じゃあいつから投資始めるの?

十分な余剰資金がある場合、今でしょ!です。(10年擦られたネタを今更すみません)

ここ数年はもうずっと、リセッション(景気後退)が来るよ来るよと言われています。マンション価格も一部界隈では暴落するなんて言われていました。実際、アメリカのテック業界では大規模なレイオフが何度も繰り返されています。一方株価の方は特に2024年に入ってからはものすごい勢いで上昇しています。マンション価格は、もはや庶民は都心のマンションには住めないなんて言われているくらいどんどん上がっています。

よく、暴落を待ってから投資を始めるつもりだ、という意見を聞きます。かく言う私もコロナショックの暴落を見てからつみたてNISAを始めたタチなので気持ちはよく分かります。

しかしながら、暴落のタイミングなんて絶対に読めません。「今は株価が高い状態である」という情報がもし正しかったとしても、そんな状況はもうとっくに市場に織り込まれています。確かに、年始に一括投資して運悪く半年後に暴落したら、半年後に投資してれば良かったじゃん、となります。

ただこれが、待てど暮らせど暴落が来ずようやく5年後に暴落がきてから開始したとしたら、その分の利益を増やすチャンスを逃してしまいます。これだったら最初から投資していた方が良かったわけです。

読めないものは読めないのだし、結局長期的には右肩上がりする前提に立って投資をするのだから、直近で暴落が起きるかどうかは大して重要な問題ではありません。それよりも、出来る限り長く市場で運用することが大事です。

よく、投資していることを忘れるくらいの人の方が結果的に運用成績が良いと言われます。プロはさておき、我々普通の人が市場平均に勝つのはよっぽどの情報でも持っていない限りは難しいです。市場平均に勝とうとするほどリスクがあがりコストがかかります。

アセットアロケーションを決め、一度積み立ての設定をしたら、忘れてしまいましょう。友達や家族と良い時間を過ごし、本業でも副業でも、仕事のスキルを磨いて、収入を増やすために時間を使いましょう。

そして、時間と共に生活スタイルや家族構成、収入は変わっていくので、定期的にアセットアロケーションを見直して修正しましょう。修正が終わったら、また忘れましょう。

本サイトで自分の資産配分(アセットアロケーション)のタイプを確認しよう!

以下のページでいくつかの質問に「はい」「いいえ」と答えるだけで、あなたの資産配分のタイプを確認できる簡単なツールを実装してみました。筆者の励みになるので、よろしければシェアお願いいたします!

https://money.toki-mochi.com/tests/investing-type

注意書き

※ 本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

※ 本コンテンツは管理人が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

※ 本コンテンツの記載内容は、予告なしに変更することがあります。

※ 管理人はこちらの記事に書いた方針に基づいて今後も資産配分を行なっていきますが、こちらを参考にされた読者に金銭的に損をする等何らかの不都合が生じた場合でも、一切の責任は負えません。予めご了承の上、他の書籍や記事も読まれた上で、ご自身でご判断ください。